主页 > 安卓版下载imtoken官网 > 套利20:对几种套利组合的思考

套利20:对几种套利组合的思考

农产品方面,今年组内推荐比较频繁的套利组合有两种,一种是做空AM1909,另一种是做多M/RM1909。时隔已久,让我们回顾一下这两种套利组合的走势。另外,关于套利的理解,我个人可能更喜欢从大方向或者周期来判断,而不是推荐高频套利组合,因为有些大佬可以每周甚至每天推荐各种套利组合,我认为市场网上没有那么多套利机会,怎么可能每周或每天都可以,即使有套利机会,又怎么可能在一天或一周内修复?

所以,我个人理解的套利是大格局方向的变化。首先,我需要知道做出这个判断的逻辑;其次,我需要知道指标是什么来验证我的逻辑;第三,我需要对这次套利交易做一个整体的规划,开仓价差范围,开仓数量,预期持有时间,预期亏损范围,预期盈利目标。这是一个以长期判断和持续验证为基础,以计划和执行为辅的过程。当然,这个过程需要很大的耐心,要忍受浮亏,还要忍受提现。输的时候可以守单,赢的时候也可以守单。相信自己的逻辑,关注自己的指标,并实施自己的计划。一年出现一次的套利机会,比每周甚至一天出现的所谓套利机会更加难得,而且往往能给你带来大赚的机会。

AM1909套利组合的思考

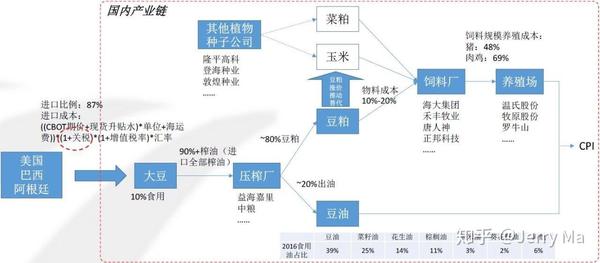

AM 套利 我认为这是两个没有直接逻辑关系的套利组合。一是国产大豆以食用为主,二是进口大豆全部用于粉碎。所以严格来说,虽然这是一个标准化的套利组合,但本质上就相当于一个对冲组合。对于套利,我们需要分析品种之间的因果关系,对于套期保值,我们需要判断两个品种之间关系的强弱。

对于斗衣来说,凭什么判断会逐渐减弱。从供需来看,国产大豆占据食用市场10%左右,进口大豆占据压榨市场90%左右。国产大豆希望占据部分压榨市场,进口大豆也希望占据部分食用市场。国产大豆也希望占据部分食用市场。占领粉碎市场的问题是成本太高,进口大豆占领食用市场的问题是转基因食品的安全问题。但随着人们对转基因的态度转变,进口大豆有可能侵入膳食市场,而国产大豆在成本高昂的情况下基本不可能侵入粉碎市场。虽然国内大豆的种植和产量都不是很高,但相对于食用市场份额不大,即使供需不过剩,但供需松散,农民基本卖不出好价钱,因为没有一个人想要他们。这是看弱豆的第一个逻辑。

从发货的角度来看,斗易的卖家更愿意发货。因为在大商所没有修改豆一的交割质量之前,豆一就出现了老豆交割的问题。4年多前的黄豆还能提货,但老豆质量较差,导致多头提货意愿。比较差,急于卖老豆的卖家更愿意发货,所以随着发货的临近,豆价基本会承压。

从卖储来看,国储基本走的是卖储路线。每当国家开始销售和储存大豆时,AM 点差普遍会下降,从 1000 多的高位下降到 2、300 是一个相对正常的情况,因为国内大豆的市场份额相对较小,而需求量不大。该国还出售和储存老豆,这进一步增加了市场供应。因此,一般情况下,在国家卖出和储备的年份,AM价差会更高。从高位到极低位,在国家不抛售储备的年份,点差一般在800左右的中高位上下波动。因此,

从补贴方面来看,受中美贸易战影响,国家启动了国内大豆振兴计划。东北三省和内蒙古加大大豆补贴,减少玉米补贴,将带动大豆国产化。大豆种植面积增加,预计供给面将带来更大压力。因此,从供需、交割、抛储、补贴等方面来看,斗易走弱的可能性很大。

豆粕,为什么判断会逐渐走强?首先,当时豆粕是回档结构,远月打折。正是因为远月的这种悲观预期,AM价差一上市就在1000点以上。新上市合约的油粕比也较往常高开。在当前结构不变的情况下,无论是AM套利还是油粕比例套利,多单都是多头豆粕,豆粕期货本身还是折价的,多头有很好的安全边际豆粕。因此,从目前的结构和套利资金来看,豆粕很容易由弱转强。

从交割来看,豆粕的储存量其实很小。与整个破碎行业的体量相比,交付仓储能力简直是毛毛雨。所以,在这种情况下,卖家的发货意愿很差,因为可以发货。太少了,所以在卖家交割意愿差的情况下,投机性的卖空心理也就失效了。一旦工业客户大批量做多,你发货的时候,要么货源由你控制,要么仓储量受限。只要行业卖家交割意愿不强,交割市场基本上就不容易出现。其实你会发现,豆粕的仓位虽然很大,但交割量却很小。

当然,豆粕还涉及天气、贸易战、汇率等各种问题,可以炒作的概念比大豆要多,可想象的空间也更大。因此,综合考虑期货结构、套利资金、交割情况、天气、贸易战、汇率变化等因素,豆粕走强的可能性很大。

从上图可以看出,AM1909合约上市后,基本无阻力下挫。跌至800左右时,经历了长期震荡。震荡期间,受非洲猪瘟影响,市场预期豆粕更新差,库存积压,豆粕走弱,豆粕静待消息。倾销和补贴的最终确认,并不算很强。这是由于此期间受非洲猪瘟影响,市场预期悲观减弱。并不是豆子变得很结实。

后来,非洲猪瘟对豆粕需求的影响被证伪了。由于豆粕库存处于历史低位,市场开始修复。此时期货跨品种套利组合,豆粕再次开始走强,一波行情浮现。原因导致种植进度缓慢,进一步点燃了市场对豆粕的看涨行情。因此,这一时期豆粕远强于斗衣,价差从800多跌至600多。

当然,对我来说,这是一个悲剧,因为我在点差1000多的时候做空,900多的时候加仓两次,平均持仓点差是986,跌到800多的时候,它一直在下降。我下去,进入了长时间的折磨。后来发现M/RM1909的机会似乎又来了。结果,我换成了M/RM1909。于是,钟家化时间点燃了美食,比例不断创新低。结果,看到菜粕库存过低,止损离场。

这让我想起了霍华德·马克思在《循环》一书中所说的循环三定律:1、不走直线,就必须走曲线;2、不会一样,只有相似;3、让我们走向极端,而不是中间。尤其是第3项,很多时候我们在中间阶段做出了错误的决定,导致亏损。那时,我应该坚持自己的判断,不应该在市场中间参与或做决定。更让我不爽的是,我记得那群朋友让我推荐AM1909和M/RM1909中的一款。我推荐了M。之前一直下跌的/RM1909组合,最近才开始出现反转迹象。

关于 M/RM1909 组合的思考

豆粕与菜粕的理论比例下限为1.2。当该比率低于1.2 时,豆粕将取代菜粕的需求。在这种替代效应下,豆粕的需求将发生相对变化。那么,菜粕的需求相对较差,豆粕与菜粕的比值开始恢复到1.2以上的合理区间。但M1905/RM1905合约的比例一直无法修复,处于历史低位。05合同无法修复的主要原因有两个:一是中加关系紧张带来的事件影响;二是05合同离交割日期太近了。因此,当时,原以为09合同还是有维修机会的。一方面,中加之间的紧张局势可能会得到缓解。的一份合同。

不过M/RM1909的组合一直到6月份都处于下滑状态,比例已经跌至1.1397,是近五年同期的最低点。但从近五年的价差情况来看,09合约进入交割月前往往存在明显的价差回升过程。

6月前,M/RM1909的比率持续下降,主要有两个原因。一方面,中加关系发展不如预期,反而向着更坏的方向发展;另一方面,油菜籽的进口受到限制。淡水养殖需求相对较好的同时,菜粕库存处于历史很低的位置,菜粕在盘面上一直强于豆粕。虽然豆粕库存水平不高,但豆粕去库存速度明显不如菜粕,因此在低库存的影响下,豆粕和菜粕均走出了一波涨价潮,而菜粕的增幅则更高。更大,因此 M/RM1909 的比率仍在下降。

近期为何M/RM1909比率在创下1.1397的新低后开始反弹,并反弹至1.1662。一方面,原因可能是由于天气问题,美豆种植进度缓慢。因此,受天气行情影响,豆粕涨幅大于菜粕;另一方面,近期豆粕、菜粕库存逐渐积累期货跨品种套利组合,可能是南方阴雨天气对需求造成一定影响。从库存来看,菜粕的积累速度明显快于豆粕。因此,在菜粕在天气市场的积累速度快于豆粕的情况下,

那么问题来了,M/RM1909的比例会如何变化呢?09合约进入交割月前,从供给端来看,后期南美进口大豆到港,国内油菜籽也将陆续上市,所以供给端相对来说应该足够,所以我认为供应量不太可能过多。许多影响。天气因素方面,美豆生长期天气炒作通常对M2001合约影响最大,但09合约为现阶段主力合约,因此盘面也将跟随01合约大幅走强; 养殖还需要注意天气因素。近期南方持续阴雨天气不利于淡水养殖需求,可能导致菜粕囤积。从事件影响来看,中美贸易争端和中加关系的激化可能对09合约之后的大豆和油菜籽进口产生影响。现阶段大豆供给侧来自南美进口大豆,而国内油菜籽6月份上市以来,油菜籽供给侧相对充足。从库存来看,近期菜粕的积累率较豆粕更为明显。无论是炒作天气因素还是炒作事件的影响,最根本的还是回归数据的验证,有必要对豆粕和菜粕的去库存进行比较。和囤货情况。

因此,单纯从交易的角度来看,流动比率仍然低于1.2,具有多头M/RM1909比率的统计优势。盘面上也有明显的比率发展迹象,库存透视也出现。这与之前的下跌情况不同。因此,在接下来的6-8月期间,M/RM1909的比例仍有可能恢复到1.2以上,具有参与价值。

.png)

关于跨品种套利的思考

1)关于跨品种套利。做一年一次或半年一次的套利机会比所谓的一周一次或一天一次的套利机会更有可能赚大钱。当然,除了基于统计或程序的高频套利,我指的是基于主观和基本面的套利。所以我觉得跨品种套利就像一场一年半年的战争,所以要做好充分的准备,有逻辑的准备,有计划,有执行。

2)关于交易计划。当您打算进行长期交易时,无论是单边还是套利,首先必须确定您的方向;其次,您必须确定一般的开仓范围。在此范围内,您可以选择一次性开仓或分批开仓。开仓因人而异;第三,判断你持仓期间极端行情可能达到的价格,作为你的底线;最后根据自己的资金情况、开仓范围和极端行情的判断来确定开仓。数量。此外,必须有一个预期的利润目标。是分批平仓离场还是一次性平仓离场,需要提前规划。

3)关于止损。对于技术分析,我认为止损是必要的。对于基本面交易,尤其是长期基本面交易,或者基于基本面的套利交易,我认为止损是一个伪命题。对于这种套利,风险不是我损失20%或200,000,而是我是否会平仓。以 AM 套利为例。假设我在点差1000做空。我认为在持有期间点差不可能达到1500,所以风险是点差超过1500。当点差达到1200或1300时,我不管怎样都会赔钱百分比或金额。多少,这不叫风险,因为这一切都在建仓前的预期范围内,不会因为亏损20%或20万而止损。当然,

但是,从这些历史上赚大钱的大佬来看,他们对风险的理解不是账户浮动亏损的百分比,也不是账户浮动亏损的金额。损失 50% 不是问题,经常浮动损失 70% 或 80%。所以这些大佬在做某一个品种的时候,风险是基于自己的极端市场判断,主要是不平仓,都是在预期之内的波动。更厉害的是,他们可以做到“循环”中所说的。A:少走中间路线,走极端。因此,基本面和技术上对止损的理解是不一致的。当然,我并不是鼓励大家止损。我只是想从大佬的操作风格中尝试了解他们的交易方式和他们对风险的理解。.

最后,我认为很多进入期货市场的人并没有意识到他们的目标。你需要知道你在期货市场的目标是什么,你有什么,以及你采取什么方法来实现你的目标。可以确定的是,做期货的人想赚钱,想赚大钱。不然就买基金做股票,没必要做期货。所以,期货是为了暴利还是大钱,目标很明确。那么,如果你有很多钱,我认为最好的方法是寻求稳定;如果你的钱不多,我认为最好的办法就是狠;韩信说,带多少兵,什么账号都可以玩。你有多少钱取决于你采取什么类型的交易手段或交易方式,但归根结底,

我们经常听到稳定的利润就是巨额利润。各种投资书籍告诉我们复利的力量。每年赚10%。连续几年之后,你就会变得富有。然而,期货市场的实际案例告诉我们,没有人能够持续稳定的盈利。我特别欣赏傅海棠的话,就是有人问他为什么不做私募给别人理财,他说我不能保证每年都赚钱。此外,索罗斯还表示,要关注正确性的大小而不是正确性的频率,因为几乎没有人能做到长期稳定的盈利。因此,试图通过复利来实现你的目标取决于你拥有什么,除非你非常富有。如果你的本金不大,基本不可能做到持续稳定的发钱。我从来没有听说过。在这种情况下,我可能是无知的。

当然,关于止损和风险的理解,我只针对普通散户,不针对做资本和曲线的机构交易者。因为散户是自己的资金,而机构是交易别人的资金,目标不完全一样,双方拥有的资金数量也不一致,所以交易的方式或手段也不同。所以现在回头想想大佬们说的50%以上的浮动亏损。我不认为这是谎言。这是因为每个人对风险的理解不同,对止损的理解也不同。